Criar hijos es una tarea costosa. El costo de la comida, la ropa, el cuidado de los niños y otras necesidades ciertamente puede afectar el presupuesto de una familia. Es por eso que el Congreso creó el Crédito Tributario por Hijos (CTC) como parte de la Ley de Alivio al Contribuyente de 1997 para ayudar a reducir la carga financiera. Sin embargo, con el paso de los años, el crédito ha cambiado. Incluso ahora, los demócratas de la Cámara de Representantes están impulsando la aprobación de una nueva legislación que alteraría significativamente el estado actual del crédito.

De acuerdo con el Comité Conjunto de Impuestos, más de 48 millones de contribuyentes reclamarán el crédito contributivo por hijos en sus declaraciones de impuestos de este año. Si se convirtió en padre recientemente o es la primera vez que declara impuestos, esto le ayuda a entender cómo funciona el crédito contributivo por hijos y qué podría cambiar próximamente.

Crédito contributivo por hijos (CTC) actual

Debido a los cambios tributarios conforme a la Ley de Empleos y Reducción de Impuestos de 2017, el crédito contributivo por hijos puede reducir su impuesto federal sobre los ingresos hasta los $2,000 por hijo calificado. A diferencia de las deducciones de impuestos, que solo reducen sus ingresos gravables, este crédito contributivo reduce el monto de los impuestos que adeuda dólar por dólar. También se reembolsa hasta $1,400 del crédito contributivo. Por supuesto que hay algunos de requisitos que debe cumplir para acceder al crédito, como quién califica como dependiente y cómo puede reclamar según sus ingresos.

Requisitos para la elegibilidad del dependiente

Si tiene hijos menores de 17 años, es probable que califique para recibir el crédito contributivo por hijos mientras cumpla los siguientes seis requisitos:

- Edad. el hijo debe ser menor de 16 años a fines del año tributario.

- Parentesco. el hijo es su hijo biológico, adoptado o de crianza. Los hijastros también son elegibles. Otros dependientes elegibles incluyen a los hermanos (hermanastros, medio hermanos o hermanos de padre y madre), sobrinas, sobrinos y nietos.

- Dependiente. el hijo figurará como dependiente en su declaración de impuestos del IRS.

- Manutención. el hijo no significó más del 50% de sus gastos de subsistencia (manutención). Además, tienen prohibido presentar una declaración conjunta si reclama el crédito.

- Ciudadanía. para ser elegible al crédito, el hijo debe ser ciudadano estadounidense, natural de los Estados Unidos o un extranjero residente de los Estados Unidos con un número de Seguro Social válido.

- Residencia. el hijo vivó con usted por seis meses o más durante el año tributario.

Si sus hijos dependientes tienen entre 17 y 24 años, no es elegible para recibir el CTC. Sin embargo, califica para el crédito por otros dependientes (Credit for Other Dependent, ODC) de $500.

Umbrales de ingresos

Debe tener ingresos de al menos $2,500 para calificar a un CTC. Para recibir el crédito completo, sus niveles de ingresos no deben exceder los límites mencionados a continuación:

- Soltero o cabeza de familia: $200,000

- Casado que presenta una declaración por separado: $200,000

- Casado que presenta una declaración conjunta: $400,000

Para niveles de ingresos que superan estos umbrales, el monto del crédito se reducirá en $500 por cada $1,000 que supere el límite, o en $5 del ingreso bruto ajustado modificado (Modified Adjusted Gross Income, MAGI) por encima del umbral. Por ejemplo, un matrimonio con un hijo que presenta su declaración en conjunto perdería por completo el crédito a los $440,000.

Monto del crédito contributivo por hijos

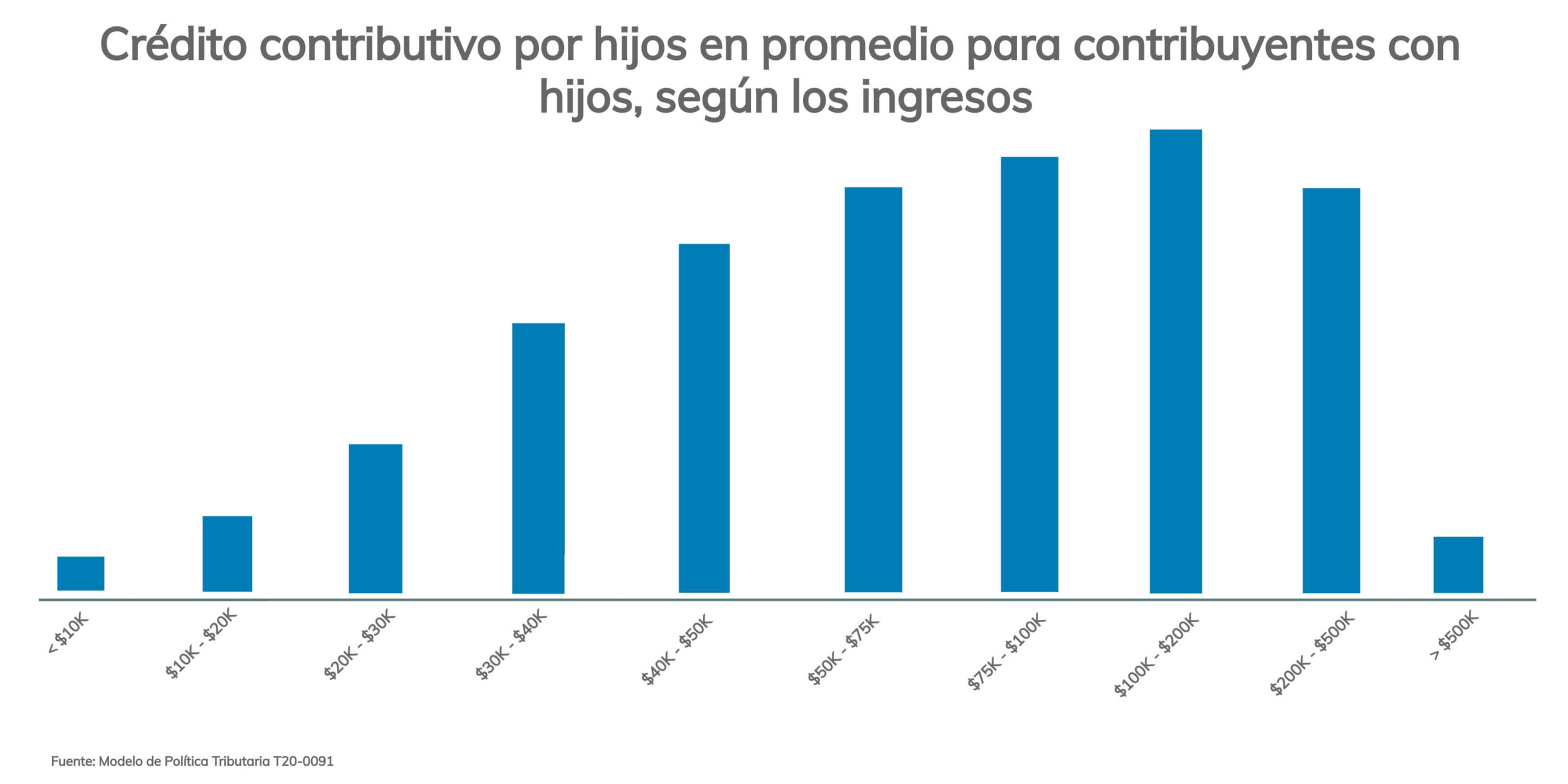

En 2019, el crédito contributivo por hijos promedio para los contribuyentes fue de $2,370. Aquellas personas que ganaron entre $100,000 y $200,000 recibieron un mayor crédito promedio, de aproximadamente $3,040. Sin embargo, el monto que reciba depende de su nivel de ingresos y el número de hijos calificados que declare.

Si sus ingresos están por debajo del umbral determinado para su estado civil para efectos de la declaración, recibirá el 100% del CTC ($2,000 por hijo) hasta el monto que deba en impuestos. También puede calificar para recibir un crédito reembolsable de hasta $1,400 por hijo, incluso si no adeuda ningún de impuesto. Esto se conoce como crédito contributivo por hijos adicional. Para determinar el monto del ACTC, si hubiere, utilice el Anexo 8812 (Formulario 1040).

Debido a la pandemia del coronavirus, puede elegir utilizar sus ingresos de 2019 o de 2020 para calcular el crédito contributivo, y utilizar cualquiera que le ofrezca la mayor desgravación fiscal. Asegúrese de analizar las cifras de ambos, en especial si espera calificar al ACTC. Puede utilizar la hoja de cálculo de la desgravación fiscal por hijos y otros dependientes del IRS para determinar el monto del crédito.

Cambios propuestos para el crédito contributivo por hijos

En un esfuerzo para reducir drásticamente la pobreza infantil en los Estados Unidos, los demócratas han propuestos cambios al crédito contributivo por hijos como parte del paquete de estímulo más reciente, que incluye:

Aumento del monto del crédito

De aprobarse, el monto del crédito aumentaría de $2,000 a $3,000 para los hijos calificados entre las edades de 6 y 17 (actualmente solo califican los hijos menores de 16). El crédito aumenta a $3,600 para niños menores de seis años.

Aumento del monto reembolsable

Actualmente, los contribuyentes solo pueden recibir hasta $1,400 como crédito reembolsable. También requiere algunas habilidades de cálculo para determinar el monto del crédito. El nuevo proyecto de ley simplificaría el proceso al reembolsar el monto total del CTC.

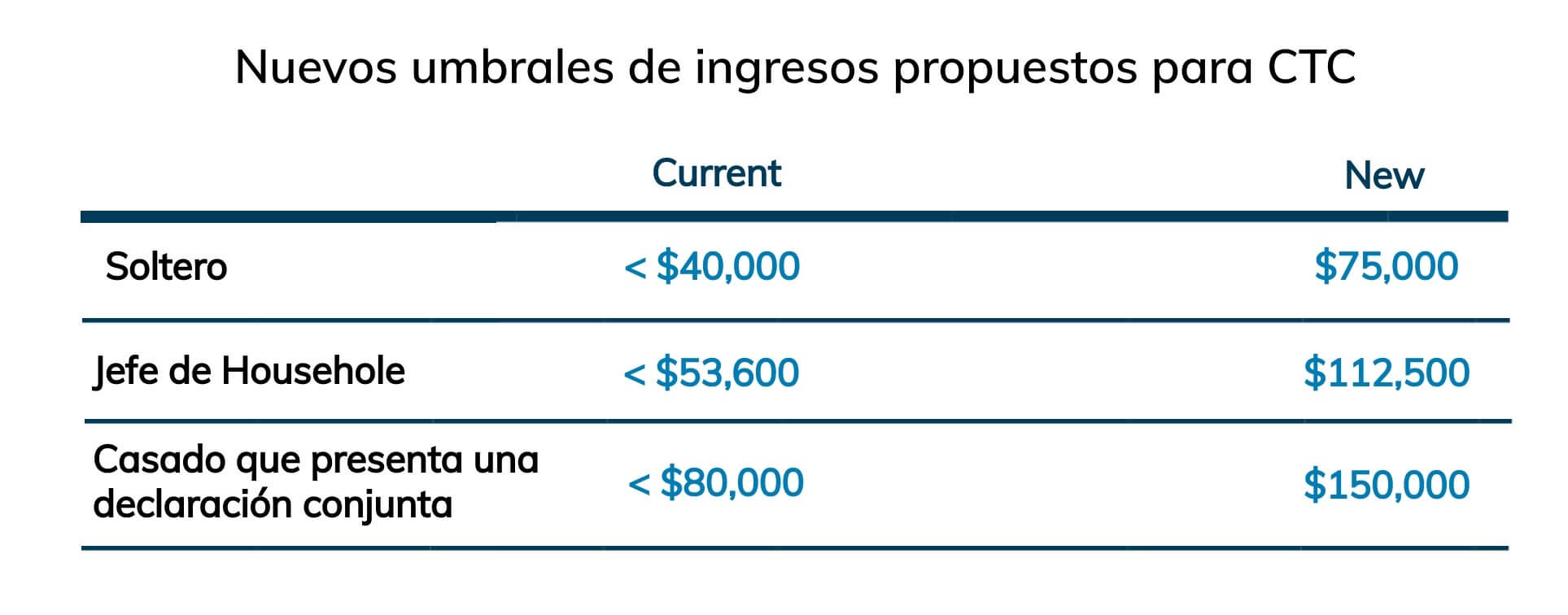

Nuevos límites de eliminación

Aunque el monto del crédito aumente, los umbrales de ingresos disminuirían significativamente conforme a la legislación propuesta.

Reciba el pago ahora, no después

Otro cambio son los anticipos propuestos de los créditos para los contribuyentes. Las familias con hijos que tienen entre 6 y 17 recibirían $250 por hijo cada mes. Aquellos con hijos menores de 6 años recibirían $300 por mes por hijo. Los pagos mensuales, similares al crédito anual, se eliminarían gradualmente para aquellos que superen los nuevos umbrales de ingresos. De aprobarse, los pagos podrían iniciar en julio y continuarían durante el resto del año.

Aunque los cambios al crédito contributivo por hijos serían temporales y expirarían después de 2021, se apoya la ampliación del aumento de los montos y los pagos mensuales por años tributarios adicionales.

¿Necesita ayuda?

Si necesita ayuda para determinar su elegibilidad para el crédito contributivo por hijos u otros créditos para dependientes, asegúrese de comunicarse con Tax Defense Network. Ofrecemos tarifas asequibles para servicios de preparación de impuestos para personas naturales y para propietarios de pequeños negocios. ¡Llame al 855-476-6920 para programar su consulta gratuita hoy.