La deducción de trabajo en casa puede ayudar a los propietarios de pequeñas empresas y a los empresarios a ahorrar mucho dinero en sus impuestos. Sin embargo, no todos los que trabajan desde casa cumplirán los requisitos. Existen requisitos de elegibilidad y otros obstáculos que debe superar antes de poder beneficiarse de esta desgravación fiscal. Para ayudarle a entender todas las normas, hemos elaborado esta sencilla guía para acogerse a la deducción de impuestos del IRS para trabajo en casa.

Elegibilidad para la deducción de trabajo en casa

Existen tres requisitos básicos de elegibilidad que debe cumplir para calificar a la deducción de trabajo en casa.

- Debe ser propietario de una empresa o trabajador autónomo. Si usted es un empleado y trabaja desde casa, por lo general no podrá acogerse a la deducción, sin embargo, hay excepciones (prueba de conveniencia del empleador). No obstante, se complica, así que lo mejor es consultar a un profesional de impuestos para que le ayude.

- Debe utilizar parte de su vivienda de forma habitual y exclusiva para su empresa. Para cumplir con la disposición de uso habitual y exclusivo, debe tener un espacio designado que se utilice solo para su empresa. Por ejemplo, un estudio o un rincón de su sala de estar pueden cumplir los requisitos siempre que no utilice ese espacio para actividades personales en ningún momento.

- Su vivienda debe ser su lugar principal de trabajo. Debe poder demostrar que utiliza principalmente su vivienda para llevar a cabo su actividad empresarial. Esto incluye las actividades administrativas y de gestión, como la facturación a clientes, el mantenimiento de registros, la programación de citas y el pedido de suministros. Si tiene un local comercial fuera de su vivienda, pero lleva a cabo sus actividades comerciales de manera sustancial y habitual en la misma, aún puede acogerse a la deducción de trabajo en casa.

La deducción de trabajo en casa está disponible tanto para los propietarios como para los arrendatarios. También se aplica a todo tipo de viviendas, incluidos los apartamentos y las casas móviles.

¿Todavía no está seguro de poder acogerse a la deducción? Si no utiliza su vivienda para el almacenamiento de su negocio o como guardería o centro de día, puede usar el breve cuestionario que aparece a continuación para determinar si puede o no acogerse a la deducción.

Normas específicas y excepciones

Aunque la norma de uso exclusivo establece específicamente que no puede acogerse a la deducción de trabajo en casa si utiliza su espacio de trabajo tanto para uso profesional como personal, existen algunas excepciones.

Instalaciones de guardería o centro de día

¿Ofrece servicios de guardería o centro de día en su vivienda? Puede reclamar una deducción incluso si utiliza el espacio para fines no comerciales. Para poder acogerse a la excepción, debe cumplir los dos requisitos siguientes

- Debe prestar servicios de guardería a niños, centro de día a ancianos (mayores de 65 años) o discapacitados (mentales o físicos)

- Haber solicitado, recibido o estar exento de tener una licencia, certificación, registro o aprobación como guardería, centro de día o vivienda colectiva según la ley estatal

Si su licencia de guardería o centro de día fue revocada o rechazada, no califica para la deducción de trabajo en casa.

Almacenamiento de inventario

¿Está almacenando muestras de productos o inventario en su vivienda? Aún puede calificar para la deducción de trabajo en casa si cumple todos los siguientes criterios:

- Vende artículos al por mayor o al por menor como negocio o comercio

- Almacena el inventario o las muestras de su empresa en su vivienda

- Su vivienda es el único lugar fijo de su empresa o comercio

- El espacio de almacenamiento se utiliza con regularidad

- El espacio es un lugar identificable por separado y adecuado para el almacenamiento

Tenga en cuenta que no es necesario que el área de almacenamiento se utilice exclusivamente para negocios. Aún puede deducir gastos si el espacio se utiliza ocasionalmente para fines personales.

Estructuras separadas

Puede calificar para deducir los gastos de una estructura independiente separada. Puede tratarse de un taller, un granero, un estudio, un garaje o cualquier otra estructura utilizada de manera exclusiva y habitual para su negocio. Sin embargo, a diferencia de su vivienda, la estructura separada no tiene que ser su centro de actividades principal.

Opciones de cálculo de la deducción de trabajo en casa

Hay dos opciones para calcular el valor de su deducción. Una es fácil de utilizar (método simplificado) y la otra es un poco más complicada (gastos reales). Decidir cuál método es el mejor para usted generalmente se resume a cuál le dará la mayor deducción de impuestos.

Método simplificado

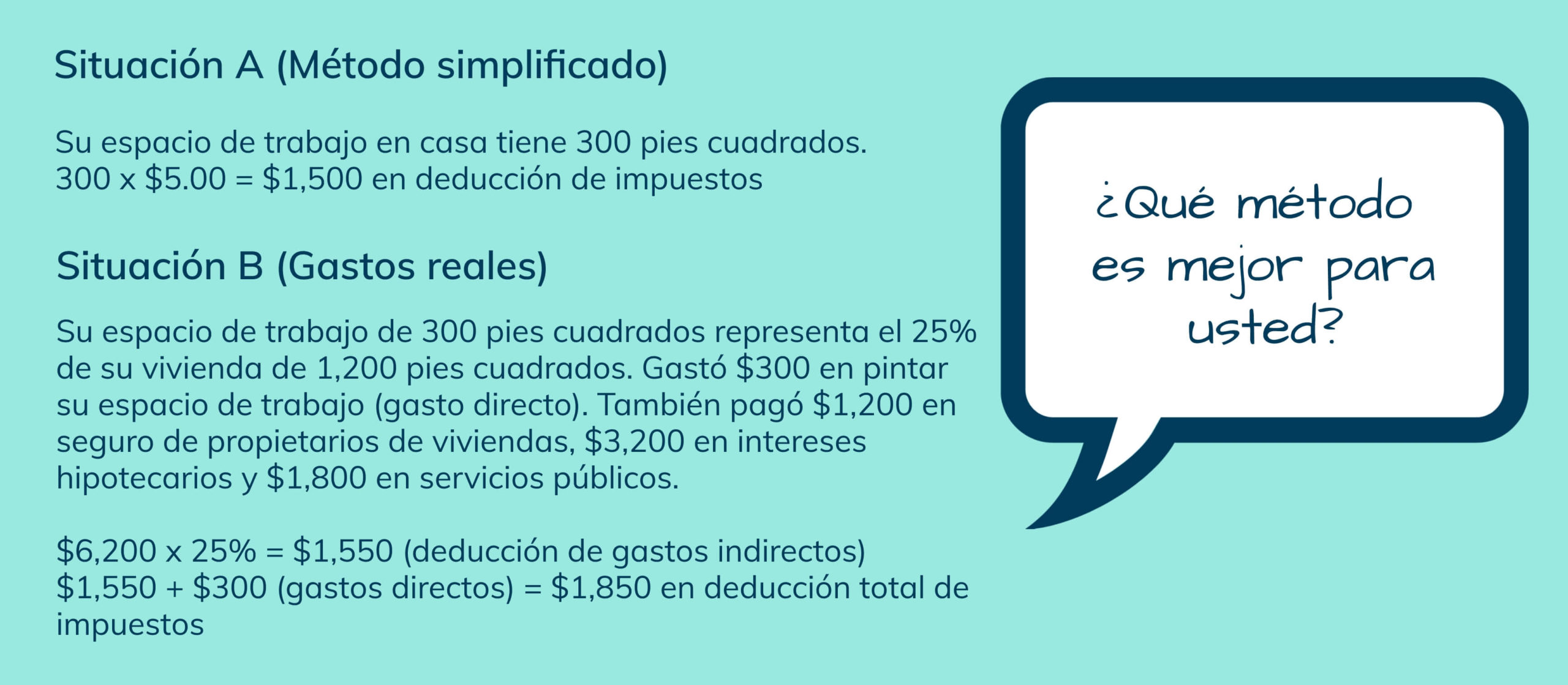

Puede optar por utilizar el método simplificado para calcular la deducción de impuestos de su trabajo en casa si su espacio de trabajo es de 300 pies cuadrados o menos. Con esta opción, no tiene que preocuparse por sumar los gastos reales. En su lugar, simplemente multiplique el total de pies cuadrados por la tasa de $5 del IRS para determinar el monto de su deducción.

Gastos reales

Si su espacio de trabajo tiene más de 300 pies cuadrados, debe utilizar el método de gastos reales para calcular su deducción. También debe utilizar este método para espacios más pequeños si ofrece una mayor deducción. Aunque este método es más complicado, puede deducir los gastos directos en su totalidad. Esto incluiría los costos de las reparaciones o mejoras realizadas únicamente en su espacio de trabajo en casa. Los gastos indirectos, sin embargo, son deducibles en función del porcentaje de su vivienda que se utilice para su empresa. Por ejemplo, si su espacio de trabajo ocupa el 10% de los pies cuadrados de su vivienda, solo podrá deducir el 10% de todos los gastos indirectos. Los gastos indirectos típicos incluyen el seguro de la vivienda, los servicios públicos y las reparaciones generales. Los gastos de las áreas de su vivienda que no se utilizan para su empresa, como la pintura comprada para la habitación de un niño o el cuidado del césped, no son deducibles.

A continuación, se muestra un ejemplo de cómo podría ser su deducción de impuestos utilizando las dos opciones diferentes.

Deberá llevar un registro detallado y conservar los recibos si piensa utilizar el método de gastos reales. También deberá depreciar el valor de su vivienda. En algunos casos, utilizar el método de gastos reales también puede prevenir que evite el impuesto sobre las ganancias de capital al vender su residencia principal.

Gastos permitidos de trabajo en casa

Una vez que determine que califica a la deducción de trabajo en casa, el siguiente paso es averiguar qué gastos puede deducir. Si decide utilizar el método de gastos reales para calcular su deducción de impuestos, los siguientes gastos pueden ser deducibles.

- Renta

- Servicios públicos

- Interés hipotecario

- Primas de seguro hipotecario

- Seguro de propietarios de viviendas

- Cuotas de la Asociación de Propietarios

- Impuestos sobre bienes inmuebles

- Sistema de seguridad

- Control de plagas (solo en la vivienda)

- Servicio de Internet

- Reparaciones y mantenimiento

- Servicios de limpieza

- Pérdidas fortuitas

- Depreciación

Tenga en cuenta que la cantidad que puede deducir dependerá de si sus gastos son directos o indirectos.

Gastos telefónicos

Los gastos telefónicos no se tratan de la misma manera que otros gastos de servicios públicos. La primera línea telefónica fija de su vivienda es un gasto personal no deducible. Si tiene un segundo teléfono utilizado exclusivamente para su empresa o realiza llamadas de larga distancia en la línea telefónica fija principal, esos gastos son deducibles. No incluya ningún gasto telefónico como costo de usar su vivienda para su empresa. En su lugar, estos gastos deben deducirse por separado utilizando el formulario o el anexo correspondiente (línea 25 del Anexo C).

Gastos de alimentación en la guardería o centro de día

Si dirige una guardería, también puede deducir el costo de las comidas y los refrigerios preparados para los clientes y los empleados. Puede hacerlo utilizando los gastos reales o utilizando las tarifas estándar establecidas por el gobierno federal. Al calcular los gastos reales, se puede deducir el 100% de los gastos de alimentación de los beneficiarios de la guardería o centro de día. En el caso de los empleados, se puede deducir el 50% de los gastos si las comidas están incluidas en su salario, o el 100% si están excluidas de su salario.

¿Está confundido y necesita ayuda?

¿Aún está tratando de entender todos los cálculos o le preocupa que puedan hacerle una auditoría? No se estrese. Llame a Tax Defense Network. Nuestros profesionales de impuestos licenciados pueden ayudarle a completar los formularios necesarios y obtener la mayor deducción de impuestos posible. También tendrá nuestro apoyo si el IRS decide auditoría su declaración. Para conocer más sobre nuestras servicios de impuestos para pequeñas empresas, programe una consulta gratuita hoy mismo.