Formulario 1099-NEC, Remuneración a personas que no son empleados

El Formulario 1099-NEC, Remuneración a personas que no son empleados, se usa para reportar la compensación pagada a quienes no son empleados. Cualquier empresa que pague a alguien no es su empleado más de $600 en un año fiscal está requerida a presentar un 1099-NEC con el IRS. El formulario debe ser enviado (por correo postal o electrónicamente) a más tardar el día 31 de Enero del año siguiente. Sin embargo, si la fecha límite cae en un fin de semana o festividad, ésta se mueve al siguiente día hábil. En la mayoría de los casos, también hay que presentar un 1099-NEC al estado.

¿Es un 1099-NEC lo mismo que un 1099-MISC?

Antes del año fiscal 2020, el Formulario 1099-MISC se usaba para reportar la compensación hecha a personas que no estuvieran en la nómina (no empleados). Esto por lo general incluía trabajadores por cuenta propia, contratistas independientes, u otros autónomos. Aunque el Formulario 1099-MISC aún existe, el Formulario 1099-NEC lo ha reemplazado como herramienta para declarar la compensación a personas que no son empleados por servicios prestados. Otros tipos de pagos, como rentas, premios, y premios en dinero seguirán reportándose a través de un 1099-MISC.

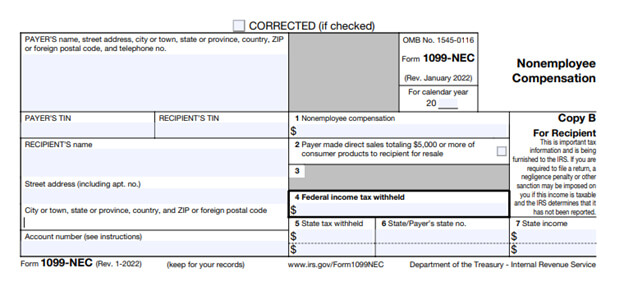

Entendiendo tu 1099-NEC

El Formulario 1099-NEC incluirá el nombre del pagador, el Número de Identificación del Contribuyente (TIN), y su dirección. También incluirá tu nombre, tu Número del Seguro Social (SSN) y direcciones. Además, enlistar cualquier compensación que hayas percibido como persona no empleada, así como cualquier impuesto estatal y/o federal retenido.

Casilla 1 – Compensación a personas que no son empleados. Incluye el dinero que el pagador te pagó. Si la cantidad en esta casilla es un ingreso por cuenta propia, y eres un empresario individual, repórtalo en el Anexo C o F (Formulario 1040). Si eres parte de una sociedad, repórtalo en el Formulario 1065 y Anexo K-1. El recipiente/socio también deberá completar el Anexo SE (Formulario 1040).

Casilla 2 – Ventas directas. Si te fueron vendidos productos de consumo por un total de $5,000 en reventa (compra-venta, depósito-comisión, u otro esquema), esta casilla debe ir marcada. Cualquier ingreso por la venta de estos artículos debe ser reportado en el Anexo C (Formulario 1040).

Casilla 3. Ésta está reservada para uso futuro y se deja en blanco.

Casilla 4 – Impuestos federales sobre la renta retenidos. Tus retenciones adicionales se incluyen aquí. Incluye esta cantidad en tu declaración de impuestos como impuestos retenidos.

Casillas 5 a la 7 – ingresos e impuestos estatales. La información de tus impuestos estatales sobre la renta se incluye en estas casillas.

¿Necesita ayuda?

Si eres un trabajador por cuenta propia y necesitas ayuda preparando tus declaraciones de impuestos usando el Formulario 1099-NEC, llama a Tax Defense Network al 855-476-6920. Nuestro equipo de especialistas en impuestos puede ayudarte a maximizar tus deducciones y créditos, así como a minimizar tus obligaciones fiscales.